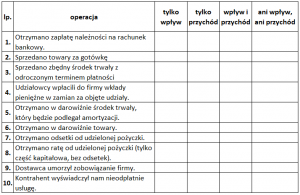

Dzień dobry ![]()

Zapraszamy na część trzecią dotyczącą amortyzacji ?

Amortyzacja degresywna

Metoda amortyzacji degresywnej zakłada, że środek trwały zużywa się szybciej w początkowej fazie, wobec czego amortyzacja na początku jest wyższa, a w kolejnych latach maleje. Istnieje kilka metod amortyzacji degresywnej, są one omówione w KSR 11, wyróżniamy przede wszystkim:

– metodę malejącego salda,

– metodą sumy cyfr rocznych (określaną również jako metoda degresywna uproszczona lub metoda SOYD – ang. Sum Of Years’ Digits),

– metodą degresywno-liniową (przewidzianą w przepisach podatkowych).

W tym przykładzie omówimy metodę degresywno-liniową, gdyż jest ona najczęściej stosowana ze względu na zbieżność z przepisami podatkowymi.

Do ustalenia wyższej wartości amortyzacji przyjmuje się współczynnik podwyższający. W każdym roku wartość amortyzacji oblicza się od wartości netto środka trwałego, zgodnie ze wzorem:

A = Wn * St * W

gdzie:

A – amortyzacja roczna

Wn – wartość netto środka trwałego (wartość początkowa – dotychczasowe umorzenie)

St – roczna stawka amortyzacji w %

W – współczynnik podwyższający

W roku, w którym roczna amortyzacja degresywna byłaby niższa od rocznej amortyzacji liniowej, przechodzimy na amortyzację liniową i do końca amortyzujemy środki trwałe tą metodą.

Przykład

Środek trwały o wartości 100000zł jest amortyzowany metodą degresywną ze współczynnikiem podwyższającym 2. Stawka amortyzacji dla tego typu środka trwałego została określona na 20%. Oblicz roczne oraz miesięczne kwoty amortyzacji.

Na samym początku należy obliczyć wartość amortyzacji liniowej (gdyż w momencie gdy roczna amortyzacja degresywna spadnie poniżej rocznej amortyzacji liniowej, przechodzimy na metodę liniową).

100000zł*20% = 20000zł rocznie

Rok I

Amortyzacja roczna = 100000zł * 20% * 2 = 40000zł

Amortyzacja miesięczna = 40000zł/12 = 3333,33zł

Wartość netto = 100000zł-40000zł=60000zł

Rok II

Amortyzacja roczna = 60000zł * 20% * 2 = 24000zł

Amortyzacja miesięczna = 24000zł/12 = 2000zł

Wartość netto = 60000zł-24000zł = 36000zł

Rok III

Amortyzacja roczna = 36000zł * 20% * 2 = 14400zł -> UWAGA w tym roku amortyzacja degresywna spadła poniżej liniowej wobec czego przechodzimy na amortyzację liniową!

Amortyzacja roczna = 20000zł

Amortyzacja miesięczna = 20000zł/12 = 1666,67zł

Wartość netto = 36000zł-20000zł = 16000zł

Uwaga – zostało mniej niż 20000zł do zamortyzowania wobec czego w roku IV amortyzacja nie będzie trwała pełen rok

Rok IV

Amortyzacja roczna = 16000zł

Amortyzacja miesięczna:

– przez 9 miesięcy: 1666,67zł

– w 10tym miesiącu: 16000zł-(9*1666,67zł)=999,97zł

Wiem, że amortyzacja degresywna potrafi być problematyczna, dlatego chciałabym przeanalizować ten sam przykład, ale przy założeniu, że amortyzacja rozpocznie się przykładowo od października, a nie jak wyżej od stycznia.

Przykład

100000zł*20% = 20000zł rocznie metodą liniową

20000zł/12 = 1666,67zł miesięcznie metodą liniową

Rok I od sierpnia do grudnia

Amortyzacja roczna = (100000zł * 20% * 2)/12*3 = 10000zł

(w przypadku amortyzacji liniowej wyniosłaby ona za ten okres 1666,67zł*3 = 5000,01 złwięc nie ma tutaj mowy o spadku wartości amortyzacji degresywnej poniżej amortyzacji liniowej)

Amortyzacja miesięczna = 10000zł/3 = 3333,33zł

Wartość netto = 100000zł-10000zł = 90000zł

Rok II

Amortyzacja roczna = 90000zł * 20% * 2 = 36000zł

Amortyzacja miesięczna = 36000zł/12 = 3000zł

Wartość netto = 90000zł-36000zł = 54000zł

Rok III

Amortyzacja roczna = 54000zł * 20% * 2 = 21600zł

Amortyzacja miesięczna = 21600zł/12 = 1800zł

Wartość netto = 54000zł-21600zł = 32400zł

Rok IV

Amortyzacja roczna = 32400zł * 20% * 2 = 12960zł UWAGA w tym roku amortyzacja degresywna spadła poniżej liniowej wobec czego przechodzimy na amortyzację liniową!

Amortyzacja roczna = 20000zł

Amortyzacja miesięczna = 20000zł/12 = 1666,67zł

Wartość netto = 32400zł-20000zł = 12400zł

Uwaga – zostało mniej niż 20000zł do zamortyzowania wobec czego w roku V amortyzacja nie będzie trwała pełen rok

Rok V

Amortyzacja roczna = 12400zł

Amortyzacja miesięczna:

– przez 7 miesięcy: 1666,67zł

– w 8ym miesiącu: 12400zł-(7*1666,67zł)=733,31zł

Mamy nadzieję, że te kalkulacje przydadzą wam się podczas nauki rachunkowości ![]()